���������Ų鿴����ͼƬ

���������Ų鿴����ͼƬ

���������Ų鿴����ͼƬ

3.����ʵ�����ϵ�λ������������ռ����

��˾���ƫ��Ƭ����ҵ����չ�Ų���ͣ��Ŀǰ�����;ó���Ⱦ��ƫ��Ƭ��ʵ�������������;ó��ص�ϵƫ��Ƭ��֤�У�VR����߱�ƫ��Ƭ���������ܹ����и߾��ȴ��������еĹ��ڹ�˾Ŀǰֻ�й�˾��̨�����أ����������ռ���ơ�

��˾Ŀǰʵ��ӵ��6���ڲ������ߣ������ڽ��²���Ԥ������Ͷ�����滮������600��-1000��ƽ����/�ꣻ�Ϸʶ��ڣ��ƻ����ڿ�����2023������Ͷ�����滮����3000��ƽ����/�꣬Ԥ��2024�깫˾������ܽ���ÿ��7000��ƽ���ס�

���������Ų鿴����ͼƬ

3.1.�������ļ�������

ƫ��Ƭ���нϸߵļ����ż���������ձ����������й�̨��ȵ���ҵ���ԣ��й���½��ҵ������2020��ǰ�������һֱ����LG��ѧ��ס�ѻ�ѧ���ն��繤������������

���������г������ļ������ۣ���½����������ͽ�TN/STN/PM-OLED��Ʒ���������ٵ���TFT/AM-OLED��Ʒ��

����CINNOResearch���棬2021��ƫ��Ƭ�������۶�ǰ�����ֱ�Ϊס�ѻ�ѧSumitomo���ն��繤Nitto�Լ���ɶ�LG��ѧƫ��Ƭ�����չ���ɼ����Shanjin������Լռ�����г��ݶ��63���ң��պ����̵��г����ж��������͡�

���������Ų鿴����ͼƬ

�з��˳���Ͷ�룬���Ϲ��˼������⡣2021�깫˾�з�����Ϊ1.03��Ԫ��ͬ������18.15��ռӪ�ձ�Ϊ4.48��2022Q1��˾�з�����0.31��Ԫ��ͬ������26.90��ռӪ�ձ�Ϊ5.65��

���������Ų鿴����ͼƬ

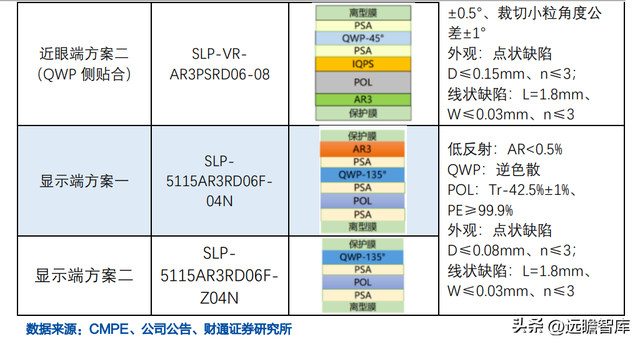

ƫ��Ƭ����¢�ϣ����ֳ����ƽ���

��˾���ƫ��Ƭ���꣬����ȫ����PVAĤȾɫ�����졢���ϣ�ѹ���������������������Ƽ���������Զ���鼼���Լ��豸��ƺͼ��ɼ����ȹؼ��������ɹ��������պ��ļ���¢�ϡ�

��˾�Ѿ߱����������ڶ�Ӧ������Ҫ������ƫ��Ƭ��������������Ʒ��Ч�����ɴ�79��m�������ṩ90��m��120��m��130��m��150��m��210��m�Ȳ�ͬ��ȵĶ��Ʋ�Ʒ��

�ݹ�˾2021�걨����֮ǰ�ᵽ�ij��ز�Ʒ��չ�⣬��˾ä�����õ��������ƫ��Ƭȫ��������115������AMOLED��ƫ��Ƭ���ֿͻ�����ͨ����ͬ���Ʒ�ڴ���Ӧ����2021���Ѵ�����������������������LCDƫ��Ƭ����Ϻ��150um��LCDƫ��Ƭ���������С�

2022H1��˾������8��ר����ȡ�ã����а����ܹ��������Ĥ����Ч�ʵ�ƫ��Ƭ�����ེװ�ü����Ĥ����װ�õ��漰ƫ��Ƭ�����ĺ��ļ�������˾�з�Ч�ʽϸߣ�δ��Ԥ���ܹ��ڽ�����Ч�����ļ�����������������ƣ��ȹ̼������ݡ�

���������Ų鿴����ͼƬ

���ھ۽�ë���ϸߵ��С�С�ߴ�ƫ��Ƭ��Ʒ��

��˾�ڳ��ء�VR���ֻ��������Լ�С�ߴ�TV���߱���ҵ���ȵĺ��ľ���������С�ߴ磨7�����£�ƫ��Ƭ����д�ߴ磬С�ߴ�Ĥ�ĵĴ����Ծ���Ҫ����ߣ�����VRҵ�߱�ƫ��Ƭ���������ܽ��и߾��ȴ��������еĹ�˾Ŀǰֻ��������̨�����ع������ز��֡�

�ݹ�˾���棬2021�깫˾��С�ߴ�ƫ��Ƭ������Ϊ208.15�����ף����а���������181.25�����ס�������26.9�����ף���OLED������Ҫ�����ն�ΪС�ס�OPPO��VIVO����ҫ�����ǡ�����������ѷ�����롢���˵ȡ�

��ߴ����Ϊ88.13�����ף���Ҫ�����ն�Ϊ����ѷ�����ǡ����ա��ȸ衢�ٶȡ���˵�����롢�����ȡ�

���������Ų鿴����ͼƬ

3.2.��˾���ܹ滮��ҵ����

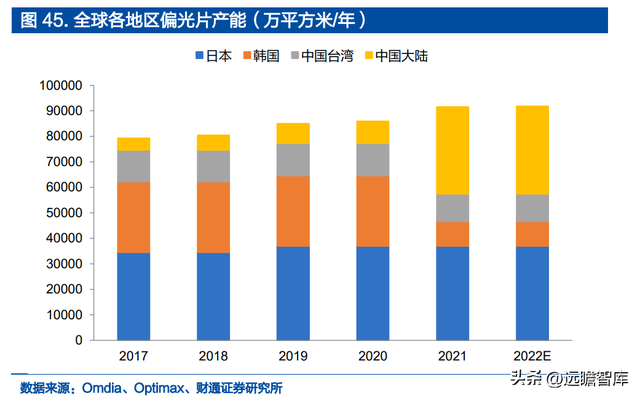

δ������������Ҫ�������й���½��ҵ�����������պ���ҵ�IJ������żƻ���Ա��أ����ҹ�ƫ���ҵ������Ͷ���ȳ����ϣ�LG��ѧƫ��Ƭ���߱�ɼɼ�չ����ն��繤��ͣ������ת��ͨ���ṩ�豸����붨���Լ���������ķ�ʽ�����й���ҵ����������ߡ�

������ȫ��ƫ��Ƭ���ܳʹ���Ѹ�����š�������պ��ݶ�����ƣ�����CINNOResearch���ݣ�Ԥ�Ƶ�2025����ף��ҹ���½������ƫ��Ƭ���̲���ռ�Ƚ�����50��

�ݸ���˾���棬2021����������ס����֯��ɼɼ�ɷ����ҳ��̼ƻ�����ÿ��1.62��ƽ�IJ��ܡ�

���������Ų鿴����ͼƬ

2024�깫˾������ܽ���ÿ��7000��ƽ���ס�

������2022��7�£���˾ʵ��ӵ��6���ڲ������ߣ����й�������1���������Ѻϲ�������6�������ߣ��н�OLED��LCD�����С������������

���ڹ���6��������Ŀǰ�ﵽԼ70�ļڶ��ʣ�Ԥ�����ڴﵽ����������1490mmTFTȫ�Ƴ̲��߹����Ѿ�����β�Σ�Ԥ��2022Q3Ͷ�����Ϸʶ��ڵ�һ��1720mmTFTȫ�Ƴ̲��ƻ�2022H2��ʼ���裬2023��Ͷ����

�����½�չ˳������˾Ԥ����2024��ӵ��ÿ��7000��-1��ƽ���IJ��ܹ�ģ���Ϸʶ��ڲ���Ҳ��־�Ź�˾����˴�ߴ�ƫ��Ƭ�Ĺ�Ӧ�����ڿͻ��˵����ƣ���˾Ԥ����Ӫ�ա��ݶ���нϴ��������

���������Ų鿴����ͼƬ

���������Ų鿴����ͼƬ

����Ͷ��Ч��ҵ�����ȣ��½����ܵ�λͶ�ʵ��ڿɱȹ�˾��

��˾����˳Ӧ����������ƣ�����������ܣ����������ḻ�IJ����Խ����飬ͨ��������ơ������豸�����ķ�ʽ���Խϵ͵Ĺ̶��ʲ�Ͷ�ʣ����ϲ����ȶ����š�

�ݹ�˾���棬������ļ���ʽ�Ͷ�ʵĺϷʶ��ڲ��߽�����Ŀ���̶��ʲ�Ͷ��11.21�ڣ�����Ʋ���3000��ƽ���ף�Ԥ��ÿƽ���ײ�����̶�Ͷ��35-40Ԫ��

ͬ�ڣ�ɼ����ĵ�λ���̶ܹ�Ͷ��������50-70Ԫ��ˮƽ��ʢ�����ĵ�λ���̶ܹ�Ͷ��������54Ԫ���ң���Զ���ڹ�˾ˮƽ��

���������Ų鿴����ͼƬ

�����߿���ˮƽ�������ơ�

���ݹ�˾2021��12��28�շ����ġ�����ļ���ʽ�Ͷ����Ŀ��������ڵĿ����Է������桱����˾��ԭ�ƻ�����ķ���Ϊ2500mm�ij�����TFT-LCD��ƫ��Ƭȫ�Ƴ������߸����Ϊ�����״�1720mm�����ߣ����ײ��д�ߴ�TVƫ��Ƭ��

��˾1720mm���������߿���ʹ�ù�����ԭ���ϲ�����Ƭ65����Ƭ�����ܹ�����65���32�����в��С�

��Omdia��������������Ч�ʻ����ųߴ����������ͣ���˸���Ŀ����43/55/65��IJ��������ʽϸߣ��ɱ��ȳ�����Ҫ10���ҡ�

Ŀǰ��˾��Ҫ�ͻ������������ǹ�硢�ݿƹɷݵ���峧��������������TV��Ҫ��43/55/65���⼸�������ߴ磬�Ϸʶ��ڲ��߿�����ȫƥ�䡣

���⣬2021�깫˾ȡ��7��ר��֤�飬����ƫ��Ƭ���װ�á�����ƫ��Ƭ���������ʵIJ��з�������˾�ڳɱ���Ч�ʺ������϶��������ơ���ˣ�2023H2Ͷ���ĺϷʶ��ڵ�һ������ּ�������뾺�������ڳɱ��˵IJ�࣬��Ч��߹�˾ë��ˮƽ�������г��ݶ��������Ԥ��δ����˾����ӯ��ˮƽ��ռ���������ƣ�֧���г����ؽ��̡�

4.ӯ��Ԥ�����ֵ

4.1.ӯ��Ԥ�������ҵ����.

���裺��˾������괦�ڼӴ�Ͷ�����Ƚ����²��ߵĽΣ����Ǽ����²��ߵĽ���˳������������ƽ�����������ɺ������������2����������Ҳ����ڵ���ƫ��Ƭ������־��ļ���������

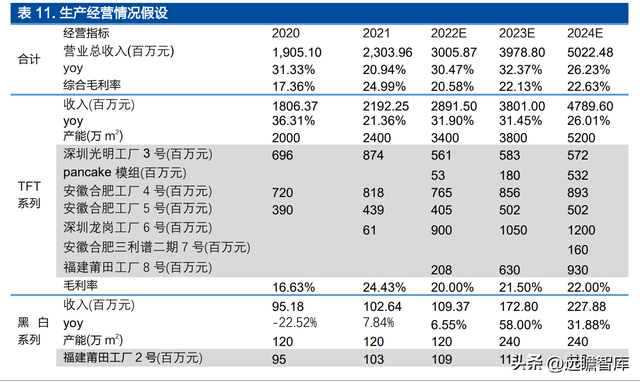

TFTϵ�У�����2022�����﹤�����Ϸʶ�����Ŀ����������Ͷ��������Ԥ�ƹ�˾TFTϵ��ƫ��Ƭ������2022-24��Ϊ3400/3800/5200��ƽ�ף������������̬�ơ�

���ء�VT��С�ߴ��Ʒ���۽ϸߣ��²������½�������˾TFTƫ��Ƭ��Ʒ������ۼۡ�ë���ʵ�������

Ԥ��TFTϵ��ҵ��2022-24�꽫ʵ������28.91/38.01/47.90��Ԫ������ë����Ϊ20.00/21.50/22.00��

�ڰ�ϵ�У��ڰ�ϵ��ƫ��Ƭ������С����˾�ƻ��չ��������﹤��Ϊ9�Ų��ߣ�����Ԥ�ƹ�˾�ڰ�ϵ��ƫ��Ƭ������2022-24��Ϊ120/240/240��ƽ�ס�

�����ڳ��ز�Ʒ�ĵ��룬ƽ���ۼ�����������Ԥ�ƺڰ�ϵ��ҵ��2022-24�꽫ʵ������1.09/1.73/2.28��Ԫ������ë����ά����34-35֮�䡣

���������Ų鿴����ͼƬ

���������Ų鿴����ͼƬ

4.2.��ֵ����

ѡȡɼɼ�ɷݡ����֯A�����ǿƼ��ͽ����Ƽ���Ϊ�ɱȹ�˾������Windһ��Ԥ�����ݣ�2022-24����ҵƽ��PE�ֱ�Ϊ22.38/15.05/11.97����

��˾��ƫ��Ƭ����ļ������ƣ������������������Ƽ���˾�������£�������VR���������˲�Ʒ�ṹ�Ż���

Ԥ�ƹ�˾2022-24���ĸ�����ֱ�Ϊ3.24/5.01/6.80��Ԫ��EPSΪ1.86/2.88/3.91Ԫ����ӦPE�ֱ�Ϊ24.45/15.82/11.65����

���������Ų鿴����ͼƬ

5.������ʾ

1�������������ڷ��ա�

��˾�滮�еIJ��߲��ܽ϶࣬���ڽ��衢��װ�豸���������ȹ����������ֲ����������Ŷ������²����ͷ����ڡ����������ƻ���

2������·�߷��ա�

OLED��ʾ��Ҫ�õ�1��ƫ��Ƭ��ͬ����LCD���õ�ƫ��Ƭ��������·���������ϴ�仯������˾��Ʒ�з���֮�ѽڣ����Թ�˾��Ʒ���۲�������Ӱ�졣

3��������ʾ��Ʒ��֤���ա�

��˾����8�Ų��ƻ�ǰ������IT���Ʒ�����²��ܣ���ȡ����֤��ת��������ij�����ʾ��Ʒ������֤�����˳����Ӱ�칫˾�IJ�Ʒ����ƻ���

4��VR��Ʒ���۲��ѷ��ա�

��˾������pancake��ѧ������VR�豸��Ӧƫ��Ƭ�����ն�VR��Ʒ���۲��ѣ��ò���ҵ��Ҳ�����Կ��ٷ�����

5��ԭ���Ϲ�Ӧ���з��ա�

PVAĤ��TACĤ�ǹ�˾���������еĺ���ԭ���ϣ�Ŀǰ���ձ���Ӧ��Ϊ������������չ�ϵͣ������ξ�Ӫ������������ó�����仯��ԭ���ϼ۸����������Թ�˾ӯ��������������Ӱ�졣

������ע���˽�ÿ�����µ���ҵ�������棡��������ԭ���ߣ����Dz����κ�Ͷ�ʽ��飡������Ȩ����˽��ɾ����лл��

���ྫѡ�������¼��Զհ�ǿ������������Զհ�ǿ�-Ϊ�����˴��������֪ʶƽ̨_ս�Ա���_�����ĵ�_��ҵ�б�_��ѡ����_Զհ�ǿ�