2016年,工业品迎来超级大牛市,玻璃跟随周边建材系商品大幅拉涨。商品细分市场的关注度前所未有的提高。玻璃主力期价由年初840元持续反弹至年末1350元,累计涨幅超60,创以来年度最高涨幅。

玻璃大涨多源自周期性复苏的需求支撑。周边工业品火爆的行情为期价注入更多多头情绪。玻璃期货交割标的为建筑用玻璃,房地产行业周期几乎与玻璃价格周期完全同步。过度充裕的流动性2016年集中拥入房市,房地产销售在2016年达到20-30的增速,绝对量再创新高。

2017房地产年面临周期性回落

由于下游需求70集(行情000736,)及周边行业,玻璃价格周期基本等同于房地产周期。以2006年的数据来看,玻璃价格经历了三个涨跌周期。而最近的周期启动于2015年,伴随房屋销售2015年启动,玻璃现货价格开始进入上涨周期,并在2016年达到价格顶峰。我们认为,随着房屋销售年末开始拐头回落,玻璃2017年震荡下滑是大概率事件。

成也萧何败萧何,随着四季度房地产销量下滑,2017年大概率下面临房地产下行周期。尽管1-11月房屋销售累计仍有24.5,但11月单月同比增速已大幅下滑。且我们跟踪的高频数据显示,从12月份开始,房屋销售同比已出现10左右的负增长。资金潮褪去之后,2016年房地产销售大顶基本确定,2017年将迎来房地产市场的周期性下滑。但考虑传导时滞性,玻璃需求或呈现前高后低的格局,下半年需求压力更大。

供应端释放量有限关注原料端环保炒作

在2016年火爆销售和高额利润刺激下,去年玻璃厂商复产较为积极,实际产能增速同比3。但随着环保措施趋严,玻璃新增产能压力大幅减少,供应增量仅来自检修复产。根据玻璃信息网统计,2017年玻璃新增产能约5000多万吨,增量有限。环保趋严对于玻璃供应端的冲击不仅仅在于产能扩张,上游纯碱、石英砂更是重灾区。上游原料环保的事件性冲击为供应端带来更多不确定性。

成本结构方面,明年纯碱、重油等原料重心或继续提升。假设明年价格上涨至65,重油同步上涨,原料成本预计在年末基础上再抬升100元/吨。成本上涨,需求走弱,玻璃明年大概率下盈亏平衡或小幅亏损。

需求走弱玻璃前高后低

基于房地产周期性下滑,我们对明年玻璃整体保持偏空观点。考虑今年需求的滞后效应,需求回落或在下半年压力更大,玻璃整体呈现前高后低的特点。不过,从2016年开始,政策权重在各工业品的的权重骤然增大,环保限产是否会对上游的纯碱、石英砂造成冲击需要警惕。

策略建议

趋势性,单边做空。基于对房地产周期的看弱,我们对于明年的玻璃整体价格偏空。但考虑需求回落速度,上半年需求好于下半年。单边看至1100元/吨。

作为周边建材类商品的冲品种配置,例如买玻璃空螺纹。相较于螺纹紧跟房屋开工,玻璃受到竣工销售等多环节影响。螺纹需求萎缩速度预计快于玻璃。可作为周边建材系商品的空头对冲配置单。

风险点

房地产刺激政策

上游环保政策趋严,产能无法完全释放

房地产销售摸顶2016玻璃趋势性上行

2016年,工业品迎来超级大牛市,玻璃跟随周边建材系商品大幅拉涨。商品细分市场的关注度前所未有的提高。玻璃主力期价由年初840元持续反弹至年末1350元,累计涨幅超60,创上市以来年度最高涨幅。

图1:玻璃主力价格走势单位:元/吨图2:玻璃成交持仓量单位:手

数据来源:文华财经华泰期货研究所

不同于周边建材系以供应侧改革为主基调的拉涨,玻璃大涨多源自房地产周期性复苏的需求支撑。周边工业品火爆的行情为期价注入更多多头情绪。玻璃期货交割标的为建筑用玻璃,房地产行业周期几乎与玻璃价格周期完全同步。过度充裕的流动性2016年集中拥入房市,房地产销售在2016年达到20-30的增速,绝对量再创新高。

我们对于2017年玻璃价格整体偏悲观,主要的逻辑源自对房地产需求的担忧。三季度集中调控之后,四季度房地产销售快速下滑,或拖累房地产投资在2017年有所回落。伴随房地产周期下滑,玻璃也随之进入调整阶段。

图3:玻璃现货价格图4:玻璃期现价差

数据来源:Wind华泰期货研究所

图5:玻璃行业库存下滑图6:玻璃库存与价格反向相关

数据来源:Wind华泰期货研究所

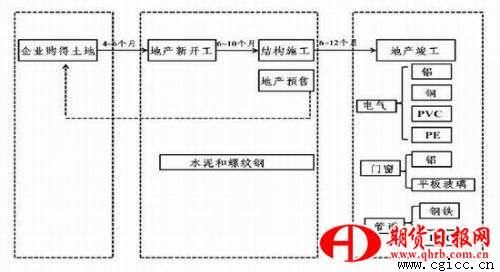

房地产2017年面临周期性回落

由于下游需求70集中房地产及周边行业,玻璃价格周期基本等同于房地产周期。以2006年的数据来看,玻璃价格经历了三个涨跌周期。而最近的周期启动于2015年,伴随房屋销售2015年启动,玻璃现货价格开始进入上涨周期,并在2016年达到价格顶峰。我们认为,随着房屋销售年末开始拐头回落,玻璃2017年震荡下滑是大概率事件。

图7:玻璃周期就是房地产周期图8:平板玻璃下游需求分布

数据来源:Wind华泰期货研究所

相较于螺纹钢等建筑材2016年的弱复苏相比,今年玻璃需求的复苏基础更为牢靠。这与各类建筑材的施工周期相关。螺纹、水泥需求集中房屋开工初期,即与房屋新开工面积更为相关。而玻璃需求集中房屋竣工以及销售端,即与房屋竣工和销售面积更为相关。2016年,在充裕流动性和资金配置冲击下,房地产销售异常火爆,累计同比增量维持在20-30。

图7:房地产行业各阶段对商品需求

数据来源:莫尼塔华泰期货研究所

2016年需求的改善可以从平板玻璃的深加业产量直观感受。玻璃下游需求中,70的量要通过深加工进入终端消费。深加工产量是我们印证终端需求变化的良好指标。从钢化、夹层等深加工行业来看,今年玻璃加工量出现迅猛增长,产量累计同比增速分别在2和10。且下半年增速明显快于上半年。

图9:深加工—夹层玻璃产量单图10:深加工—钢化玻璃产量单位:平方米

数据来源:Wind华泰期货研究所

成也萧何败萧何,随着四季度房地产销量下滑,2017年大概率下面临房地产下行周期。尽管1-11月房屋销售累计仍有24.5,但11月单月同比增速已经接近0。且我们跟踪的高频数据显示,从12月份开始,房屋销售同比已出现10左右的负增长。资金潮褪去之后,2016年房地产销售大顶基本确定,2017年将迎来房地产市场的周期性下滑。

图11:房地产销售与开工同步单位:图12:房地产销售高频数据单位:平方米

数据来源:Wind华泰期货研究所

2016年出口暴增但2017难以提供更多增量

得益于和前两年国内暴跌,2016年玻璃出口出现超额增长。尤其是6、7月份的时候,出口暴增至一度疯狂,内外现货强势拉涨。回顾今年玻璃出口暴增,动力主要源自两方面,人民币贬值以及国内现货低价。这一点类似于2014年的钢材(2970,17.00,0.58)行业。在长期供需压力制约下,国内工业品价格创出新低,进而成为全球价格洼地。极低价格吸引外部需求,外需替代内需成为价格重要支撑因素。根据我们对部分贸易商的样本调研,玻璃原片中有70用于深加工,而出口大致占到深加工20的需求量。今年玻璃出口量大约30增长,对整体需求预计有3左右的拉动。

但随着国内价格的上涨和出口市场的饱和,2017年似乎很难看到更多的出口增量爆发。出口因素或在2017年维持温和态势。

图13:玻璃原片月度出口图14:人民币贬值预期

数据来源:Wind华泰期货研究所

供应端释放量有限关注原料端环保炒作

在2016年火爆销售和高额利润刺激下,去年玻璃厂商复产较为积极,实际产能增速同比3。但随着环保措施趋严,玻璃新增产能压力大幅减少,供应增量仅来自检修复产。根据玻璃信息网统计,2017年玻璃新增产能约5000多万吨,增量有限。

表格1:2016年玻璃新增生产线

数据来源:玻璃信息网华泰期货研究所

表格2:2017年玻璃新增生产线

数据来源:玻璃信息网华泰期货研究所

环保趋严对于玻璃供应端的冲击不仅仅在于产能扩张,上游纯碱、石英砂更是重灾区。上游原料环保的事件性冲击为供应端带来更多不确定性。11月份,随着全国环保检查的大规模展开,上游纯碱行业遭受限产。纯碱是玻璃生产的重要基础原料之一,占玻璃生产总成本的30。前来看,上游原料限产暂未出现短缺的迹象,而尚处于价格上涨的阶段。关注环保政策持续性对于行业上游的冲击。

整体来看,随着上游煤炭、纯碱等各行业环保趋严,原油价格看涨,玻璃成本重心预计小幅上移。根据玻璃生产结构,玻璃成本中约40为重油煤炭等燃料,30为纯碱。玻璃-纯碱产业链结构较为简单,国内纯碱多用于玻璃生产,且基本几乎无进口。原料限产风波下,纯碱自11月份开始疯狂上涨50。纯碱攀升吞噬玻璃厂150元/吨左右的利润,但就年末来看,玻璃厂整体仍然处于盈利状态。假设明年原油价格上涨至65美元,重油同步上涨,原料成本预计在年末基础上再抬升100元/吨。成本上涨,需求走弱,玻璃明年大概率下盈亏平衡或小幅亏损。

图15:玻璃产能增速有限单位:万吨,图16:玻璃生产成本分布单位:

数据来源:Wind华泰期货研究所

图17:全国纯碱价格单位:元/吨图18:重油成本变化单位:元/吨

数据来源:Wind华泰期货研究所

图19:煤炭成本变化单位:元/吨图20:玻璃生产模拟利润单位:元/吨

数据来源:Wind华泰期货研究所

需求走弱玻璃前高后低

综合来看,基于对房地产周期性下滑的担忧,我们对于明年玻璃需求并不乐观。预计房地产会拖累玻璃需求3-5个点,出口销售预计维持高位,但难以给予更多需求增量。上游供应缓慢释放,环保限产调控下,玻璃并无太多新增产能,主要供应增量源自检修复产。上游供应增量不大,预计较今年小幅增长2。但需要十分警惕环保问题对上游供应造成的冲击。2016年11月底开始的环保大检查,导致上游纯碱、石英砂等供应出现阶段性紧缺。上游原料的紧缺是否对玻璃产量造成冲击需要警惕。

操作上,基于房地产周期性下滑,我们对明年玻璃整体保持偏空观点。考虑今年需求的滞后效应,需求回落或在下半年压力更大,玻璃整体呈现前高后低的特点。不过,从2016年开始,政策权重在各工业品的的权重骤然增大,环保限产是否会对上游的纯碱、石英砂造成冲击需要警惕。

《供需缓慢恶化玻璃前高后低》相关参考资料:

钴供需恶化了吗、缓慢的玻璃 新闻、日益恶化、马来西亚水灾恶化、淡水恶化、电力供需、铜川 恶化、黄金供需、渭南 恶化