“芯”之所向,行之所往。泓浒半导体在晶圆传输赛道上深耕不辍,以匠心打磨行业领先的技术成果,为半导体产业高质量发展注入活力。未来,泓浒半导体将继续在晶圆传输设备和零部件领域自研创新、谋求新突破。

3.主题与身份的双重突破:汽车生态峰会分析师大会初步议程公布

集微网消息,夏去秋归,天地欣然,白露时节鸿雁来。在这个季节交替的时间点上,全球和国内汽车电子生态链的深刻变革,正在内化为对一个聚首平台的需求,以此来盘点过往,眺望未来。

有呼必应。由中国汽车报、中国半导体投资联盟主办,爱集微承办的“2023汽车半导体生态峰会暨全球汽车电子博览会”将于2023年9月26日至27日在深圳会展中心召开。作为峰会的常规亮点环节,“全球汽车电子分析师大会”一直备受业界关注。

前两届峰会分析师大会获得行业强烈反响和如潮好评。继之者善,在这一基础上,爱集微在对演讲嘉宾和机构、线上和现场观众进行广泛且深入调研的基础上,进一步精准对接受众需求,本届峰会分析师大会议程已“新鲜出炉”。

议程安排(分析师大会进一步及最终议程会即时更新,敬请关注)

首先,突破性的多维度演讲主题视角。本届分析师大会演讲议题,具备了阶梯式的宏观维度,涵盖了汽车电子产业链的库存、价格与上下游配套和全球新能源汽车发展大势,以及这一趋势产生的人车互动和数据安全问题。

Counterpoint副总裁,IC50委员会副主席NeilShah,凭借自身在半导体产业链多年的咨询经验积累,将带来对最新汽车电子细分赛道的研判――“迈进2.0时代,看半导体到传感器如何决定供应链的未来”,同样以传感器作为小切口来呈现大格局的还有M2N总裁DouglasSparks的“2024年汽车传感器趋势:ADAS和AV传感器的新动向”。

“大趋势”与“新能源汽车的发展对车主产生的影响”分别由Canalys首席分析师刘建森(JasonLow)和GfK中国汽车后市场负责人卫琦操刀;爱集微的新朋友,来自挪威数据保护局国际事务部主管的TobiasJudin则会带来“软件定义汽车功能的数据保护”这一话题,作为挪威的公务员与欧盟汽车政策的“监察员”,他的演讲内容值得期待;另外,演讲嘉宾还将带来“分销商视角下的汽车电子市场前沿研判”,和现场观众他们对库存、价格与上下游供需对接的市场敏感度。

从“车外”走入“车内”,我们将带着放大镜观测更微观层面的汽车电子生态。首先,爱集微咨询业务副总经理赵翼将带来以“全球智能座舱芯片行业研究”为主题的演讲,与此交相辉映的是TechInsights全球汽车业务中国市场研究总监李建宇,现场他将贡献出对中国市场汽车智能化的新趋势,尤其是车联网和智能座舱的最新研判。此外,来自芯砺科技智能的产品市场副总裁屠英浩的演讲题目为“Chiplet技术赋能智能汽车的集成与创新”。

爱集微的老朋友,掌管美国产学研上千万美元项目的VictorVeliadis将展示他对“汽车电气化催化功率-SiC大规模商业化”这一问题的解析,与Victor演讲主题并蒂莲花,相得益彰的还有YoleIntelligence高级技术与市场分析师杨宇的“电气化领域中日益增长的半导体机遇:功率半导体与前景”;来自华义创投的高级投资经理方亮,作为投资机构代表将在现场畅谈化合物半导体在车规功率电子中的应用趋势。

演讲嘉宾将在深圳现场释放出他们积攒已久的内功,座舱、车联网,Chiplet、SiC、功率、传感器......话题多元,数据鲜活,洞察深刻。分析师大会议程安排的特色之一是宏观与微观议题交叉设置,务求在所覆盖的产业链环节上,为与会听众带来有足够穿透力的洞察和思考,提供业务落地的启发和抓手。

其次,突破性的更多元的演讲嘉宾身份。汇聚在深圳会展中心的演讲嘉宾分别来自产业调研咨询机构、投资机构、企业方,他们是分析师大会的交响乐团,一同奏响对汽车电子产业链观点碰撞的复调乐章。鉴于此,本届分析师大会还将设有“IndustrySection”环节,邀请整车厂高管参与探讨,通过呈现全球顶尖的分析和研判,对汽车电子和整车的新融合进行“把脉问诊”,以助力业界在产业融合与细分并存发展的趋势下更好驾驭新格局,助力全产业链启芯程,智造未来。

汇聚全球顶级“头脑风暴”的全球汽车电子分析师大会购票通道已开启,早鸟票正以500元超低价火热开售中,截止时间为9月19日。此后,将不再享受早鸟票优惠价,即9月20日至9月25日,普通票售价为800元,而9月26日现场购票价为1000元。限时抢购火爆进行中,机不可失、席位有限,欢迎踊跃报名!群星荟萃、洞察未来,更多精彩敬请期待!

本届峰会由《中国汽车报》与中国半导体投资联盟联合主办,爱集微承办,结合了汽车行业知名媒体、半导体投资头部力量以及权威专业的ICT产业服务机构,多方的参与不仅能让会议内容在设置上更丰富、更多元,而且通过优势资源大整合,可以实现汽车与半导体产业的深度融合,更好地打通汽车上下游生态。

4.中国大力采购芯片产业成熟节点设备

集微网消息,据电子时报报道,中国半导体制造商正在积极采购成熟工艺芯片设备,以应对美国及其盟国对芯片技术出口的限制。许多日本厂商已经感受到中国市场对成熟工艺芯片设备的强劲需求。另一方面,中国设定了半导体设备自给率达到70的目标,并着力开发成熟工艺。

东京电子(TEL)和尼康等日本半导体设备公司也注意到中国市场成熟工艺芯片设备的订单不断增加。

据彭博社报道,东京电子表示,中国半导体工厂正在大规模采购成熟的工艺设备,预计这一趋势将持续到2023年以后。

虽然先进工艺逻辑IC制造商和晶圆代工厂目前正在推迟设备投资,但中国企业购买成熟的工艺设备可以帮助缓解不利市场条件的一些影响。

尼康在今年8月发布的财报数据中指出,由于维修服务收入减少以及部分光刻机安装时间延迟,2023年上半年(4月-9月)其光刻机业务的业绩将低于最初预期。这是充满挑战的市场竞争的结果。

根据尼康的调查,2022年全球共销售480台光刻机(包括新机和二手设备)。预计到2023年,由于客户设备需求减少,这一数字将下降至430台左右,同比下降约10。

尼康预计在2023年可以销售更多的ArF光刻机。尼康还表示其新的ArF机器型号“NSR-S625E”可以出口到中国。现有交易中还存在相当数量的ArF干式光刻机,尼康的光刻机销量有望在中国市场扩大。

尼康承认中国半导体工厂的投资活动活跃,并承认其在中国的销售活动一直落后于竞争对手。不过,他们正在逐步改善这种状况。

另一方面,除了加强采购不受禁令限制的成熟工艺设备外,中国也在致力于提高设备自给率。据《日经新闻》报道,中国及企业正在加快建设本土半导体设备供应链,目标是将半导体设备自给率提高到70。

2023年上半年,中国芯片和半导体设备进口量下降,但与此同时,国内设备产量年均增长30,而芯片产量仅下降3。

5.减少供应链风险,三星加强与韩国当地伙伴合作

集微网消息,据businesskorea报道,三星电子今年新增的13家合作伙伴中有11家是韩国企业,国内合作伙伴的比例首次超过一半,这标志着三星电子今年跨过重要门槛。此举被视为三星旨在加强以韩国国内企业为中心的供应链,以尽量减少地缘政治危机带来的不确定性。

8月13日,三星电子2023年合作伙伴名单显示,今年的113家企业中,总部位于韩国的企业有59家。新增加的合作伙伴包括2015年从三星电机分拆出来的电子元件公司SoluM、半导体过氧化氢制造商SamyoungPureChemicals以及手机和电子产品元件供应商UIL。

三星电子的合作伙伴中,韩国企业的数量从去年的103家中的50家增加到了今年的59家。因此,韩国企业的份额从2021年的39上升到2022年的48,今年已超过一半,达到52。这标志着三星电子自合作伙伴名单公布以来,韩国国内合作伙伴份额首次突破50。

作为建立可持续供应链努力的一部分,三星电子自2018年以来一直披露其主要合作伙伴名单。此次披露的公司包括在700多家主要合作伙伴公司中持有交易份额超过80并同意对外公布的公司。

三星电子在韩国国内的合作伙伴份额逐年持续增长,是由于中美紧张局势、俄乌冲突等因素导致全球不确定性加剧,凸显了对稳定供应链的迫切需求。此外,美国和欧洲等国家以国内资源为重点重组供应链的趋势也影响了这一战略。业界观察到,中国企业的份额下降也是受到这种情况的影响。虽然中国合作伙伴的数量保持不变,但比例略有下降,从去年的7.8降至7.1。

相反,三星对美国和越南的依赖日益增加。为了确保稳定的供应链,三星正在推动与总部位于韩国的公司增加交易,以确保稳固的立足点。与此同时,三星电子正在将其主要合作伙伴的基地从中国转移到越南等地。

在考虑到为三星电子供货的工厂所在地而不是其合作公司的国籍时,发现在中国设有工厂的公司数量从去年的24家减少到今年的21家。另一方面,在韩国的工厂数量从55家增加到62家,在越南从28家增加到34家,在美国从20家增加到22家。

6.分析师:全球半导体复兴的曙光已现――分析Q2关键数据

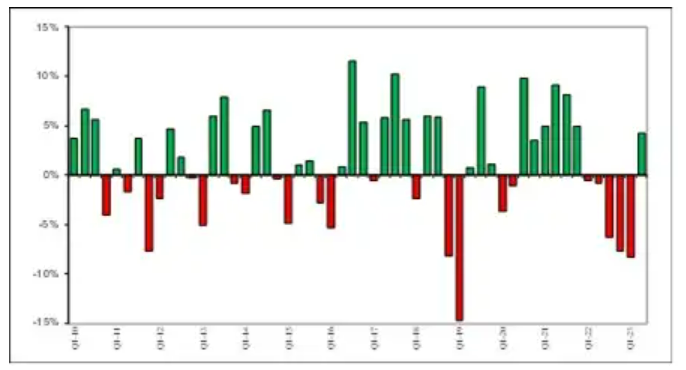

集微网消息,8月,WSTS蓝皮书显示,2023年第二季度销售强劲反弹,较第一季度增长4.2,预示着经济低迷期的结束,也为陷入困境的芯片行业带来了好消息。对此,多次接受过“集微访谈”栏目采访的英国半导体资深分析师MalcomPenn做了分析。

他认为,真正的好消息是,经济下滑触底的时间比之前预计的早了一个季度。虽然这一拉动只为第二季度2440亿美元的销售额增加了110亿美元,但这足以使第二季度的增长率从负5.0上升到正4.2。

年初数据发生微小变化就会对季度增长率产生巨大影响,进而影响最终的同比增长率。

市场细节

亚太地区发生巨大变化,推动了市场好转,月环比增长5.4,其次是美国(增长3.5)、日本(增长2.1)和欧洲(增长1.8)。

按年计算,2023年第二季度同比下降17.3,其中亚太地区下降22.6,美国下降17.9,日本下降3.5,而欧洲是唯一一个年同比增长的地区,增长7.6。

受库存消耗的积极影响、全球经济(尤其是美国)比预期更强的韧性以及新兴人工智能市场看似强劲需求的推动,近期市场前景开始变得更加强劲。

预测摘要

展望今年下半年,整个行业达成共识,现在(大部分)都承认2023年可能出现两位数的下降,而去年这个时候预测的是“正增长”。

分析师还指出,长期担忧是经济前景仍不明朗和资本支出过剩,尚未显示出减弱的迹象。产能过剩是这个行业